¿Cuánto necesito invertir en FIBRAs para recibir $1,000 al mes en dividendos?

Uno de los mayores atractivos de invertir en FIBRAs es la posibilidad de recibir distribuciones periódicas.

A diferencia de comprar una acción esperando que suba de precio, muchas personas se acercan a las FIBRAs por una razón muy concreta:

generar flujo de efectivo.

Es decir, recibir dinero de forma recurrente por ser dueño de una pequeña parte de un portafolio inmobiliario: naves industriales, centros comerciales, oficinas, hoteles, inmuebles logísticos o propiedades comerciales.

Pero aquí viene la pregunta importante:

¿Cuánto dinero necesito invertir en FIBRAs para recibir $1,000 al mes?

La respuesta depende principalmente de tres factores:

El rendimiento anual por dividendos de la FIBRA.

El precio al que compras cada título.

La estabilidad de sus distribuciones.

En este blog vamos a hacer un ejercicio sencillo para entenderlo.

No es recomendación de inversión. Es un ejercicio educativo para entender cómo funcionan los rendimientos por distribuciones en FIBRAs.

Primero: ¿cuánto necesitas recibir al año?

Si tu objetivo es recibir:

$1,000 pesos al mes

Entonces al año necesitas recibir:

$12,000 pesos anuales

Ese es el número base.

Ahora necesitamos estimar cuánto capital se requiere para generar esos $12,000 al año.

La fórmula sencilla es:

Capital necesario = ingreso anual deseado / rendimiento anual estimado

Por ejemplo, si una FIBRA paga un rendimiento anual aproximado de 8%, el cálculo sería:

$12,000 / 0.08 = $150,000

Es decir, necesitarías aproximadamente $150,000 pesos invertidos para generar $12,000 pesos al año, o $1,000 pesos al mes en promedio.

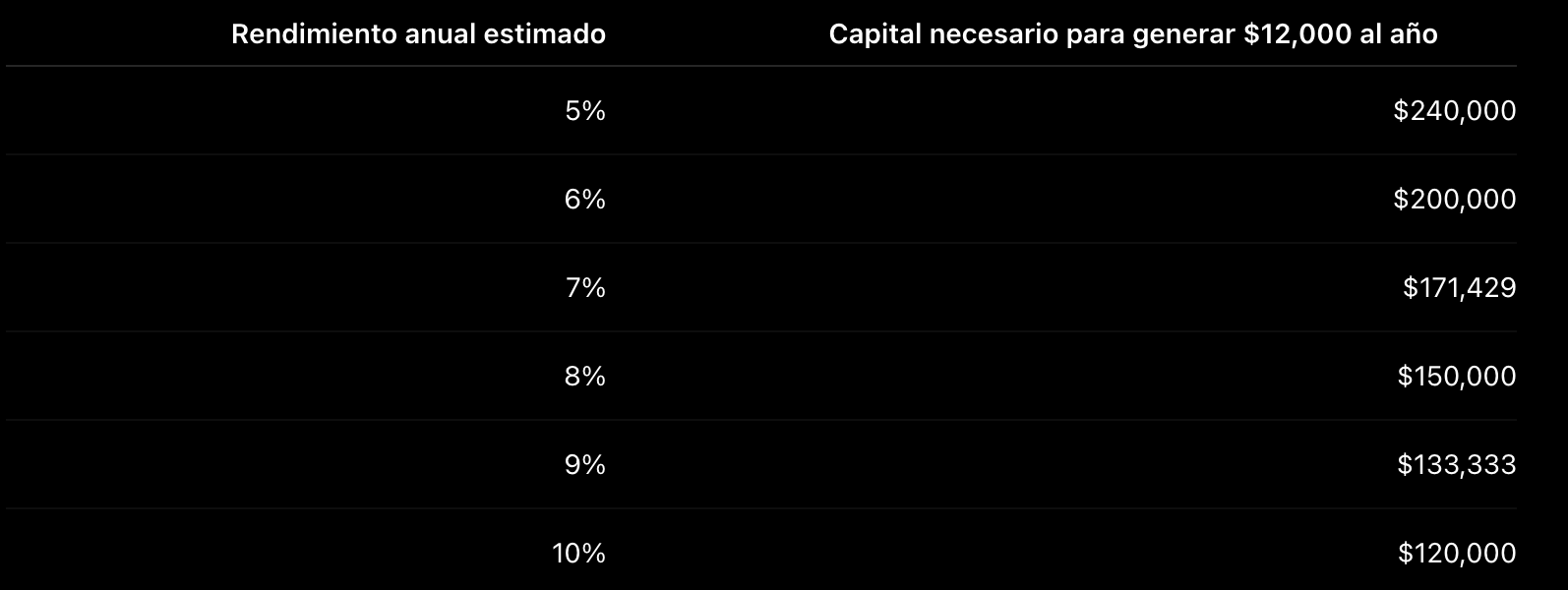

Escenarios de inversión según rendimiento anual

Como no todas las FIBRAs pagan lo mismo, podemos hacer una tabla sencilla con distintos escenarios:

Esto nos deja una primera conclusión:

Entre mayor sea el rendimiento anual, menor capital necesitas.

Pero cuidado.

Un rendimiento más alto no siempre significa una mejor inversión.

A veces una FIBRA puede tener un rendimiento elevado porque su precio cayó mucho, porque el mercado percibe mayor riesgo, porque su dividendo puede no ser sostenible o porque tuvo un pago extraordinario.

Por eso no basta con buscar “la FIBRA que más paga”.

Ejemplo práctico: si una FIBRA paga 8% anual

Supongamos que una FIBRA tiene un rendimiento anual estimado de 8%.

Si inviertes $150,000 pesos, el cálculo sería:

$150,000 x 8% = $12,000 al año

Eso equivale aproximadamente a:

$12,000 / 12 = $1,000 al mes

Pero aquí hay un detalle importante: muchas FIBRAs no pagan mensualmente.

Algunas pagan cada trimestre, otras tienen distribuciones mensuales, y algunas pueden tener pagos más irregulares.

Entonces no necesariamente recibirías $1,000 exactos cada mes. Más bien, recibirías alrededor de $12,000 al año, distribuidos según el calendario de pago de cada FIBRA.

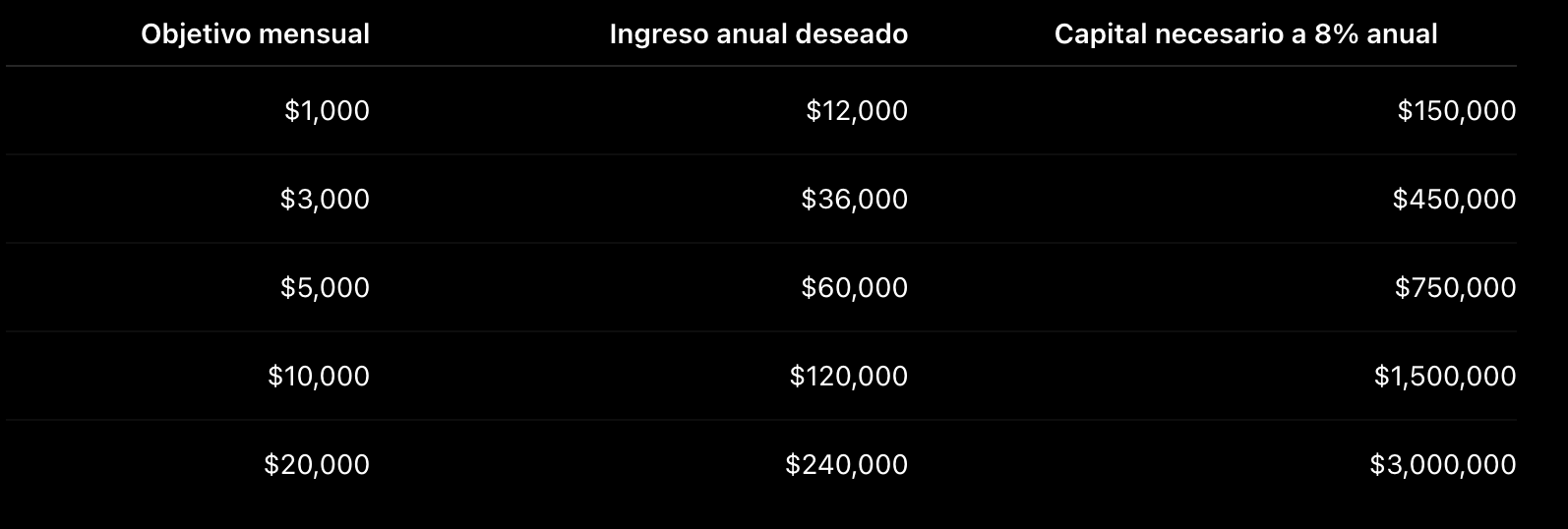

¿Y si quiero recibir $3,000, $5,000 o $10,000 al mes?

Podemos aplicar la misma lógica.

Usando un rendimiento anual estimado de 8%, el capital necesario sería:Esto nos deja una primera conclusión:

Entre mayor sea el rendimiento anual, menor capital necesitas.

Pero cuidado.

Un rendimiento más alto no siempre significa una mejor inversión.

A veces una FIBRA puede tener un rendimiento elevado porque su precio cayó mucho, porque el mercado percibe mayor riesgo, porque su dividendo puede no ser sostenible o porque tuvo un pago extraordinario.

Por eso no basta con buscar “la FIBRA que más paga”.

Ejemplo práctico: si una FIBRA paga 8% anual

Supongamos que una FIBRA tiene un rendimiento anual estimado de 8%.

Si inviertes $150,000 pesos, el cálculo sería:

$150,000 x 8% = $12,000 al año

Eso equivale aproximadamente a:

$12,000 / 12 = $1,000 al mes

Pero aquí hay un detalle importante: muchas FIBRAs no pagan mensualmente.

Algunas pagan cada trimestre, otras tienen distribuciones mensuales, y algunas pueden tener pagos más irregulares.

Entonces no necesariamente recibirías $1,000 exactos cada mes. Más bien, recibirías alrededor de $12,000 al año, distribuidos según el calendario de pago de cada FIBRA.

¿Y si quiero recibir $3,000, $5,000 o $10,000 al mes?

Podemos aplicar la misma lógica.

Usando un rendimiento anual estimado de 8%, el capital necesario sería:

Este tipo de cálculo ayuda a poner los pies en la tierra.

Las FIBRAs pueden ser una herramienta interesante para generar flujo, pero para vivir completamente de dividendos se necesita un capital considerable.

El error más común: calcular el rendimiento con datos pasados

Un error muy común es ver cuánto pagó una FIBRA en el pasado y asumir que ese será tu rendimiento.

Pero el rendimiento real depende del precio al que compras.

Por ejemplo:

Si una FIBRA pagó $1 peso por CBFI en el año y tú compraste a $10 pesos, tu rendimiento sería:

$1 / $10 = 10%

Pero si compras esa misma FIBRA a $14 pesos, el rendimiento cambia:

$1 / $14 = 7.14%

El dividendo puede ser el mismo, pero tu rendimiento baja porque pagaste más caro el título.

Esto es clave en momentos donde las FIBRAs han subido de precio. En tu análisis de FIBRAs ya se ha señalado que el precio de entrada afecta directamente el rendimiento que el inversionista termina percibiendo por dividendos.

Entonces, ¿conviene comprar la FIBRA que más paga?

No necesariamente.

Una FIBRA debe analizarse por más factores que solo el dividendo:

Historial de distribuciones.

Ocupación de sus propiedades.

Nivel de deuda.

Tipo de activo.

Calidad de sus inquilinos.

Duración de contratos.

Crecimiento en ingresos.

FFO y AFFO.

Precio actual del CBFI.

Riesgo del sector donde opera.

Por ejemplo, una FIBRA industrial puede tener contratos más largos y mayor estabilidad, pero quizá un menor rendimiento inicial.

Una FIBRA comercial puede tener más exposición al consumo, tráfico en plazas y rotación de inquilinos, pero también puede beneficiarse si sus propiedades están bien ubicadas.

Una FIBRA de oficinas puede tener retos distintos, sobre todo por cambios en la forma de trabajar.

Por eso, el objetivo no debería ser solamente encontrar “la que más paga”, sino entender cuál tiene mejor equilibrio entre rendimiento, estabilidad y riesgo.

Un ejemplo con FIBRAs reales

En ejercicios históricos de FIBRA Analytics, se han comparado rendimientos promedio de distintas FIBRAs entre 2023 y 2025. Por ejemplo, se ha observado que algunas FIBRAs llegaron a promedios cercanos o superiores al 8% anual, mientras que otras se mantuvieron en rangos menores dependiendo del precio, el tipo de activo y su comportamiento de distribución.

Esto es importante porque nos ayuda a entender que un objetivo de $1,000 mensuales no depende únicamente de “invertir en FIBRAs”, sino de construir un portafolio con una expectativa razonable de rendimiento.

Si tu portafolio completo rinde cerca de 7% anual, necesitarías alrededor de $171,429 pesos para generar $12,000 al año.

Si rinde cerca de 8%, necesitarías alrededor de $150,000 pesos.

Si rinde cerca de 9%, necesitarías alrededor de $133,333 pesos.

Pero mientras más alto sea el rendimiento esperado, más importante es revisar si ese rendimiento es sostenible.

¿Qué pasa si reinviertes los dividendos?

Aquí es donde las FIBRAs se vuelven más interesantes.

Si en lugar de gastar los dividendos los reinviertes, puedes comprar más CBFIs.

Eso significa que en el futuro podrías recibir más distribuciones, y esas nuevas distribuciones podrían ayudarte a comprar todavía más títulos.

A esto se le conoce como efecto de reinversión o interés compuesto aplicado a flujo.

Ejemplo sencillo:

Si inviertes $150,000 y recibes aproximadamente $12,000 al año, podrías usar esos $12,000 para comprar más FIBRAs.

Al año siguiente, ya no estarías generando dividendos sobre $150,000, sino sobre $162,000, sin contar variaciones de precio.

Con el tiempo, esto puede acelerar el crecimiento del flujo.

Pero hay que considerar impuestos y variabilidad

El cálculo anterior es una simplificación.

En la vida real, hay elementos que pueden modificar el resultado:

Impuestos.

Comisiones de la casa de bolsa.

Cambios en el precio del CBFI.

Cambios en la distribución.

Pagos extraordinarios.

Pagos menores en ciertos trimestres.

Retornos de capital.

Resultado fiscal.

Cambios en tasas de interés.

Cambios en el mercado inmobiliario.

Por eso es importante no ver el cálculo como una promesa, sino como una guía.

Decir “necesito $150,000 para recibir $1,000 al mes” puede ser razonable si usamos un rendimiento de 8%, pero eso no significa que siempre sucederá exactamente así.

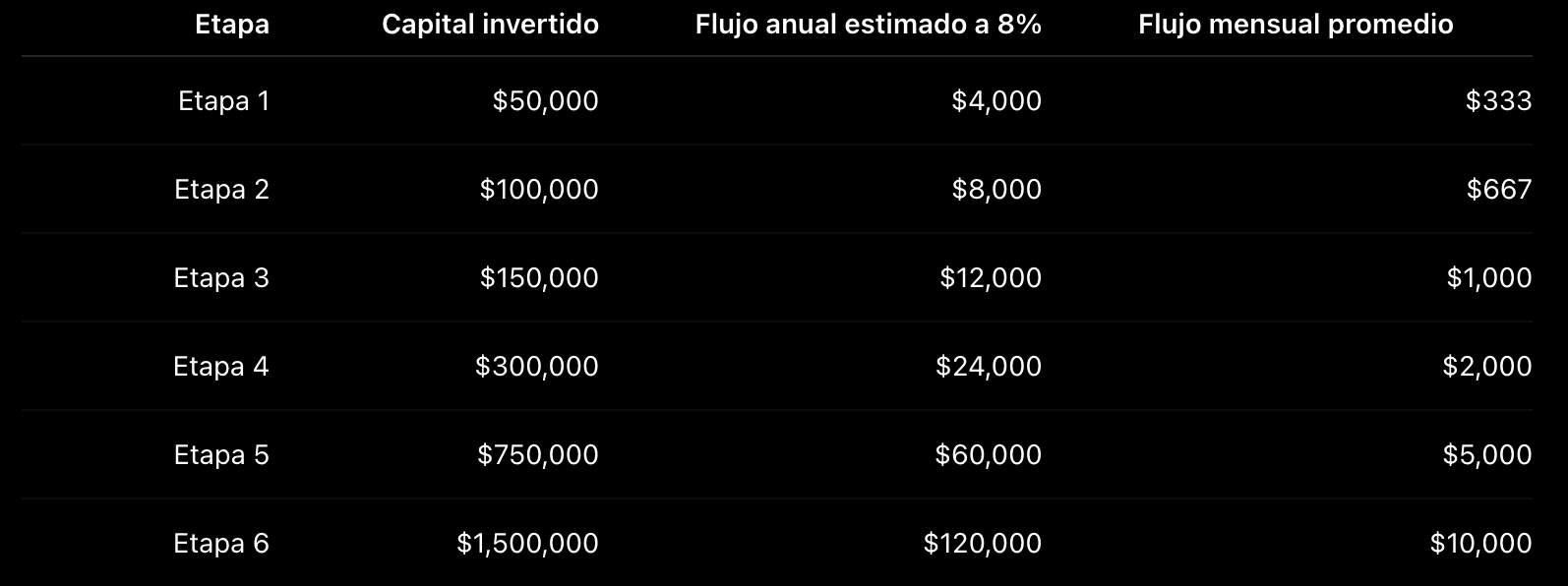

¿Cuál sería una meta realista?

Una forma práctica de pensar en metas podría ser esta:

Esto hace que el objetivo sea más tangible.

No necesitas empezar pensando en vivir de dividendos.

Puedes empezar pensando en cubrir una parte pequeña de tus gastos: internet, gasolina, supermercado, gimnasio o una parte de la renta.

Ese cambio mental es importante porque convierte la inversión en una máquina gradual de flujo.

Conclusión: ¿cuánto necesitas invertir?

Si quieres recibir aproximadamente $1,000 pesos al mes en dividendos de FIBRAs, podrías necesitar algo cercano a:

$150,000 pesos invertidos si tu portafolio rinde 8% anual

Pero el rango realista puede estar entre:

$130,000 y $200,000 pesos

dependiendo del rendimiento anual que logres, el precio al que compres, la estabilidad de las distribuciones y la composición de tu portafolio.

La clave no es perseguir la FIBRA que más paga hoy.

La clave es construir un portafolio que pueda generar flujo de manera razonable, diversificada y sostenible.

En FIBRA Analytics, el objetivo es analizar información histórica, reportes y dashboards para que cada inversionista pueda tomar mejores decisiones de acuerdo con sus propios objetivos, sin convertir el contenido en una recomendación directa de inversión.

Si quieres analizar cuánto han pagado históricamente las principales FIBRAs en México, revisa el dashboard de FIBRA Analytics y compara sus dividendos, precios y rendimientos históricos.

Así podrás estimar con mejores datos cuánto capital necesitarías para construir tu propio flujo mensual con FIBRAs.

Este contenido tiene fines informativos y educativos únicamente. No constituye una recomendación de inversión. Cada inversionista debe realizar su propio análisis y considerar su perfil de riesgo antes de tomar decisiones financieras.